增额终身寿险/年金

目录

对比

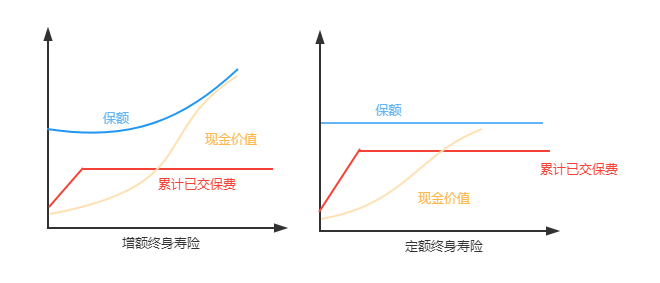

增额终身寿险,是指保额会不断增长,每年 3.5%的利率复利积累,现金价值也会越来越高的终身寿险。

增额寿险的预定利率上限一直都是 3.5%.

-

增额寿险和定额终身寿险

-

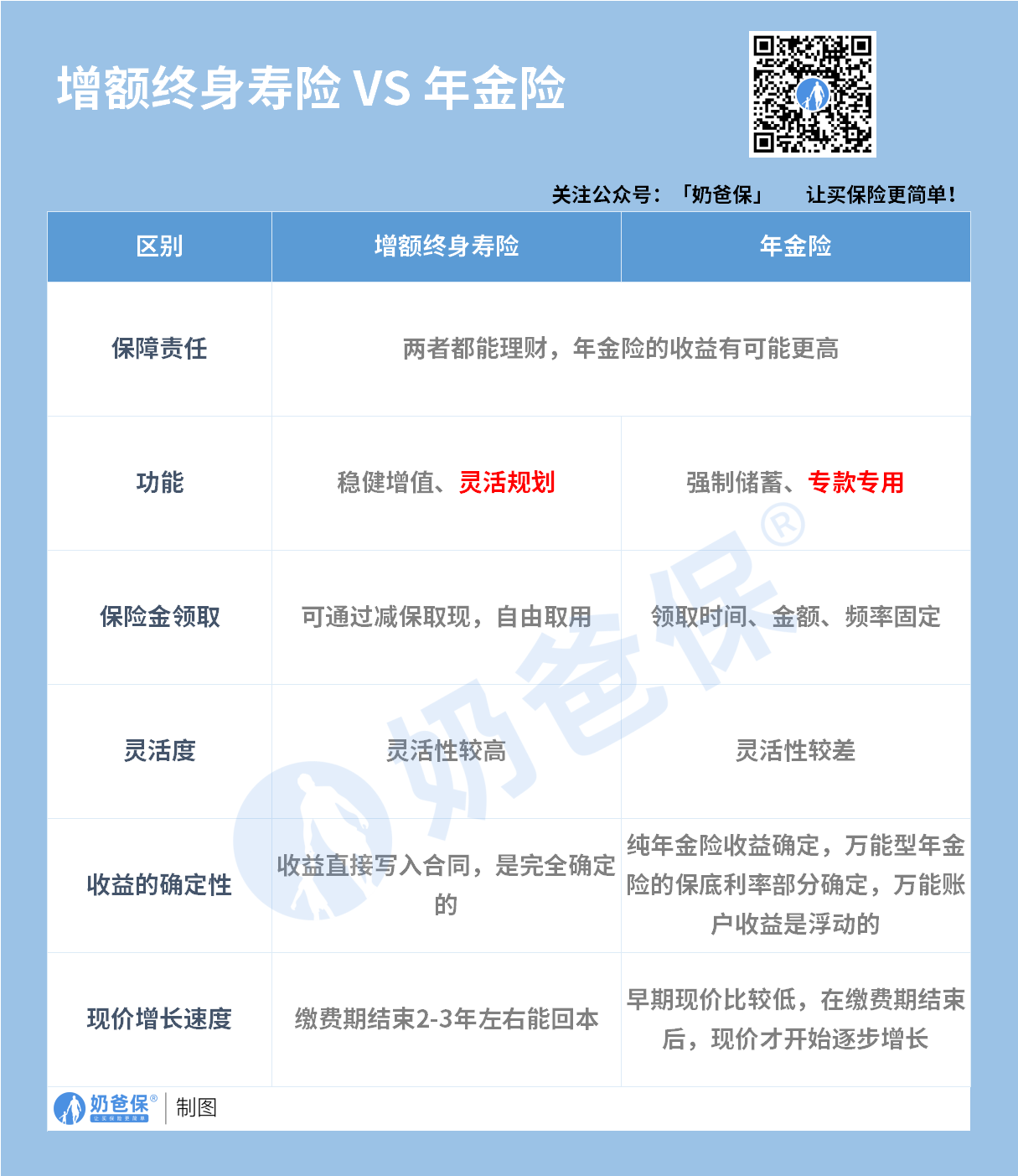

增额寿险 VS 年金

-

增额寿险 VS 年金收益情况

-

增额终身寿险具备明确的保单权益属性,可以通过指定受益人实现定向的财富传承.

-

《保险法》第四十二条规定,只要是指定受益人领取的保险金,将不再是被保险人的遗产。

-

《个人所得税法》第 4 条第 5 项也明确,保险赔款是免纳个人所得税的。

-

身故理赔金指定受益人,不属于遗产,因此也不用缴纳遗产税,同时基于保险赔款的免税属性又免除了个税 。

-

人寿保险作为私人资产保全和债务隔离的金融和法律工具,具备特殊的法律属性。

-

增额终身的 现金价值很高 ,因此在急需用钱的时候,可以 将保单现金价值的 80%贷出来.

-

“减保取现 ”:在合同有效期内,投保人可以向保险公司申请减少基本保险金额,保险公司给付基本保险金额减少部分对应的现金价值。

-

利率下行趋势,锁定利率是多么的重要。 安全 、 刚性兑付,稳定增值.

区别

- 保障责任

- 增额寿险本质是寿险,寿险是以被保险人身故/全残作为赔付条件的,增额终身寿险也是如此。

- 年金险则以被保人的生存作为给付条件,在保单领取时间开始后的时间里,被保人存活。

- 灵活度

- 增额寿险:投保后,除非被保人身故或全残(即出险),否则它不会主动返钱。 若要领钱,则是要通过减保或退保的方式取出部分/全部保险金。

- 年金险:投保时就约定了领取时间,时间一到,保险公司便按照约定好的保险金额定期返钱。

- 权益

- 年金险保单的“钱”,主要分“生存金”和“现金价值”两部分:

- 生存金是给到被保人的

- 现金价值才属于投保人。

- 增额终身寿险:

- 因为没有生存金给付,如果想提取,需要投保人主动对现金价值减保取现才能完成,投保人完全拥有保单所有权。

- 增额终身寿险被保人身故后是有寿险理赔金的,投保人对寿险保单有绝对控制权。

- 年金险保单的“钱”,主要分“生存金”和“现金价值”两部分: