保险

基本概念

保险金额

保险金额又简称“保额”,是保险合同签订之后,保险人对被保险人承担损失补偿的最高限额,也就是在发生保单规定的保险事故之后,保险公司能够给付到的最高赔偿额度。

基本保险金额

一般情况下,保险的基本保额是会在保单上有明确标注的,需要用户是根据自身需求以及收入来选择。

基本保额是由投保人在保险合同签订时和保险公司约定的,需要符合保险公司当前的投保规定,双方约定好之后,相应的基本保险金额将在保险单上载明。

若是没有特殊的约定,一般发生保险事故就是给付基本保险金额。

保险金额和基本保险金额的区别

| 保险金额 | 基本保险金额 | |

|---|---|---|

| 概念 | 是保险公司给付保险金责任的最高限额 | 保单上明确标注的基本的赔偿金额。 |

| 规定 | 保险公司最终计算出来的最高赔付数额,可以说是由保险公司单方面决定的 | 在合同签订时就约定好的,是理赔计算的基本依据 |

| 影响因素 | 保险金额受被保险人以及投保人年龄、收入等因素的影响,做为投保人选择保险产品的一大依据。 | 是由投保人以及保险公司共同约定的 |

现金价值

基本概念

-

百度百科

保单现金价值,是指带有储蓄性质的人身保险单所具有的价值;

保险人为履行合同责任通常提存责任准备金,如果中途退保,即以该保单的责任准备金作为给付解约的退还金。

通俗地说,现金价值就是当我们买保险后想中途退保时,能在保险公司拿到的钱。

现金价值≠已缴保费。

按照国内监管规定:所有的长期险都必须有现金价值,无论是重疾险、寿险、两全保险还是年金保险,都不能例外。

只要是长期险,不管是什么险种都必须要有现金价值。

现金价值只在保障终身时才有意义。

公式理解

保单的现金价值=投保人已缴保费-经营成本-保险公司已经承担了的风险保费+剩余保费所生利息。

保费理解

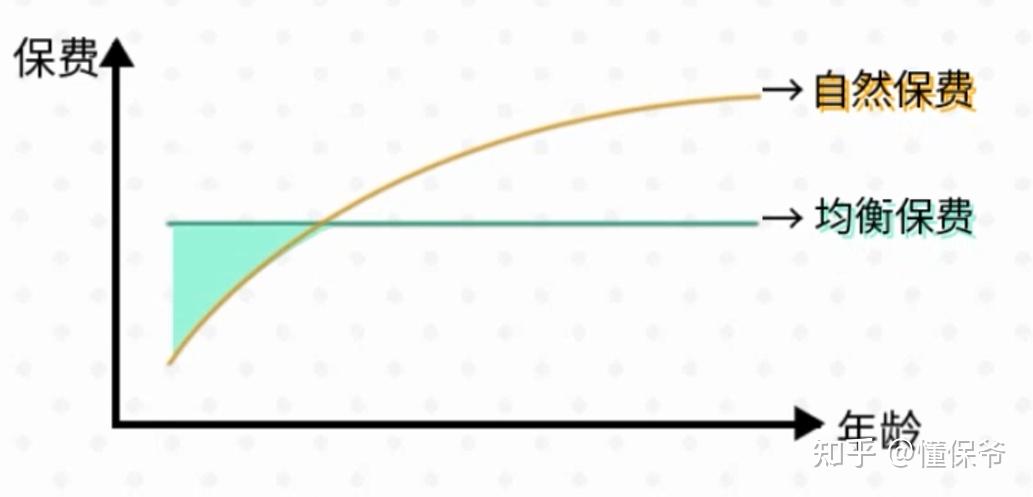

众所周知,患病率和死亡率会随着年龄的增加而上升;保险公司承担的风险会越来越大,所以,保费理应随着年龄的增长而逐年增加。以此为基础设立的保费叫做“自然保费”。

从风险成本讲,大部分被人上了年纪后,收入是减少的,如果这时候为了获取保障,而要交更多的保费,很可能负担不起。所以保险公司为了避免投保人上了年龄后承受不起保费,一般会采用均衡保费的方法。

将整个缴费期间应缴的保险费,“均匀”地分摊到整个交费期内,使得每年所交保险费都是固定的,不会随年龄而不断增加,从而降低投保人上了年纪后承担保费的压力。

年轻时“多”交一些,年老时“少”交一些,每年交的一样多。“多”交的保险费便“存”在了保险单上,这部分“存”起来的保险费,便是保单的现金价值。 保单的现金价值是先慢慢增多,然后再逐渐减少的。

因为保单现金价值的本质是先多收取一部分保费,用来补充将来年龄大时少收取的保费,所以在保险合同到期终止时现金价值就降为 0 了。

身故保障

购买重疾险的时候,一般身故责任分为这三种:

- 身故赔付保额

- 身故赔付已交保费

- 身故赔付现金价值

如果没有加身故责任呢,那合同就没有相关约定了,而是默认赔付“现金价值”,这个赔付是通过退保拿回的,这也是身故责任的一种。

取回现金价值

-

在世时想领取现金价值

不管投保人是不是被保险人本人,直接投保人或者被保人找保险公司申请退保即可拿到保单的现金价值。

但要注意退保后就没有保障了,不建议在世时退保,除非买的产品真的特别坑。

-

被保险人身故后领取现金价值

身故时会赔付现金价值.

若已支付过重大疾病保险金,不再承担身故保险责任金。